法人税節税の代名詞だった保険商品「逓増定期」の全額損金算入が規制されてから早7年。現在では1/2損金の逓増定期か100歳定期あたりが税の繰り延べ商品としてはせいぜいのところ。払った保険料の半分しか経費にならない上に返戻率がそれ程良くなかったとしたら、簿外資産としての効果もあまり期待出来ません。

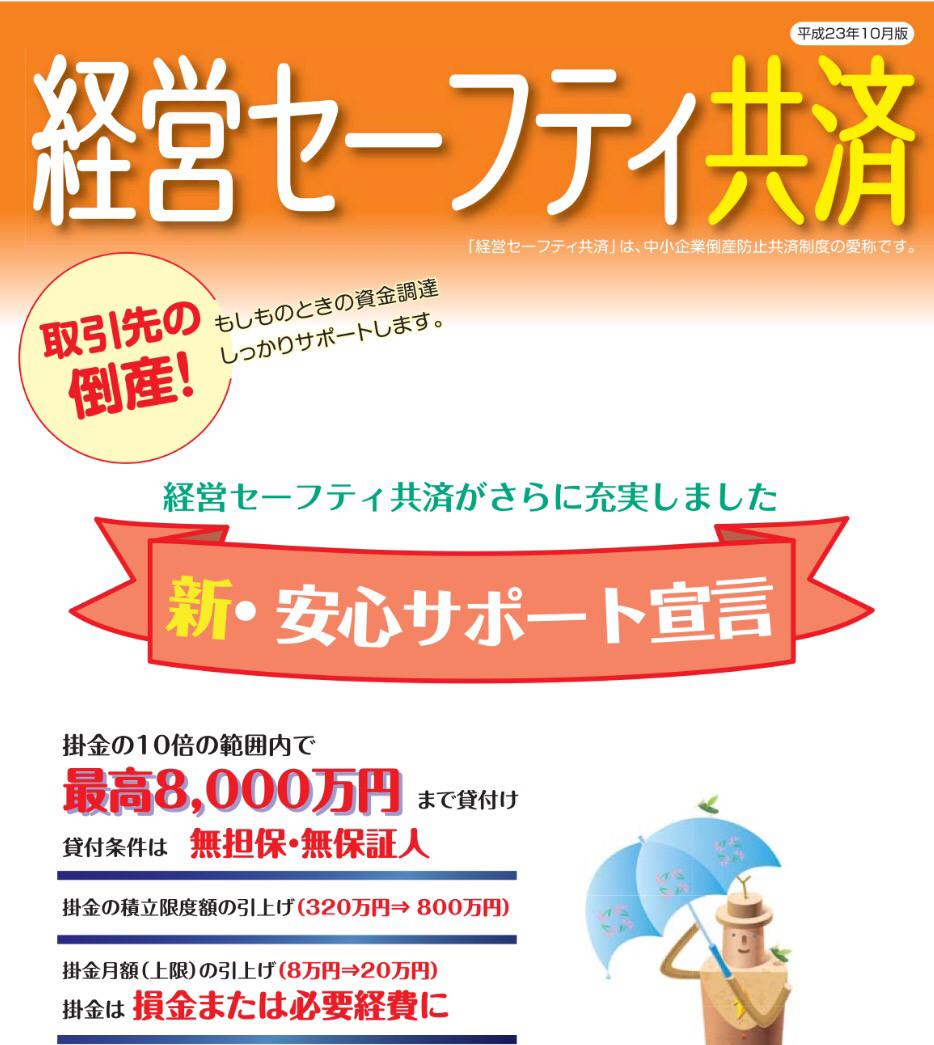

しかし知ってる人はやってるけど、知らない人は全く知らないのが、独立行政法人中小企業基盤整備機構(長い…(。•ˇ‸ˇ•。))の「経営セーフティー共済(倒産防止共済)」。

一言で言うと、

1. 毎月の掛金(5,000円〜20万円の範囲)が全額損金

(積立額は800万円限度)

2. 解約返戻金(解約手当金)は40ヶ月以上で100%

(一般の生保商品は6〜9年で90〜95%程度)

3. 取引先が倒産した場合など、積立額の10倍まで「無担保•無保証人•無利子」で貸付可能(8,000万円限度) → これが本来の目的ですが……。

毎月の掛金は損金として計上しているから、積立金は帳簿には一切表れませんが、解約すると積立金全額が雑収入でドカンと入ってくる!

全損積立は非常に使い勝手が良いですよ〜。将来の設備投資、役員退職金、赤字の回避など何にでもどうぞ!(^^)

http://www.smrj.go.jp/tkyosai/